Экономические санкции, направленные против России, имеют различные корни, структуру, механизмы и цели. Отличительной особенностью данных санкций является их точечная направленность, т. е. ограничения накладываются не на государство в целом, как на единый геоэкономический субъект, а на отдельных резидентов страны: коммерческие структуры и физические лица. Также, отдельно следует отметить, что санкции исходят не только от отдельных суверенных государств, но и от экстерриториальных организаций.

Причины санкций против России [РФ] многосложные в своей основе и хронологии. Но их можно поделить на политические и финансово-экономические.

Политические причины санкций против России [РФ].

Лейтмотивом необходимости применения санкций против России послужило Её участие в событиях, которые развернулись на территории сопредельного государства – Украины. К концу 2013-го года в Украине началась гражданская революция, которая привела к государственному перевороту. Одна [западная и центральная] часть населения Украины поддержала государственный переворот, другая [юго-восточная] часть населения страны воспротивилась. Поскольку конфликт политических и иных интересов сопровождался актами насилия в разных частях страны, в Украине резко усилились сепаратные настроения на юго-востоке страны. Первой о выходе из состава унитарной Украины объявила Автономная Республика Крым [и город Севастополь], проведя 16 марта 2014 года референдум об образовании Республики Крым с последующим намерением присоединения к России на правах субъекта Федерации. Россия поддержала проведение референдума военным присутствием на полуострове. На референдуме проголосовало 82,71 % избирателей, с результатом 96,77 % за присоединение к Российской Федерации. 17 марта руководство Республики Крым обратилось к России с просьбой о присоединении на правах субъекта. В конечном итоге РФ признала референдум в Крыму и удовлетворила просьбу о присоединении полуострова к России, поскольку Крым имеет важное стратегическое значение для РФ в черноморском регионе.

Международное сообщество, в лице государств с развитой рыночной экономикой, прежде всего США, не признало референдум в Крыму и сочло присоединение Крыма к России, несмотря на само волеизъявление населения Крыма, актом военной агрессии по отношению к территориальной целостности Украины.

Сепаратные тенденции охватили и восток Украины – Донбасский регион. На базе Луганской и Донецкой областей Украины 11 мая 2014 года через референдум были провозглашены Луганская Народная Республика и Донецкая Народная Республика. В Украине началась война, с одной стороны за сохранение территориальной целостности унитарного украинского государства, с другой стороны за образование на базе юго-восточных областей Украины нового [кон]федеративного государственного образования «Новороссия». Несмотря на то, что Российская Федерация до сегодняшнего дня официально так и не признала ЛНР и ДНР, не ввела свои миротворческие войска на территорию Украины, тем не менее, всю вину за события и эскалацию конфликта и насилия на юго-востоке Украины западные страны, включая Австралию и Японию, стараются возложить исключительно на Россию. Хотя сами западные страны оказывают финансовую, гуманитарную, техническую и иную помощь властям Украины в текущей гражданской войне, что автоматически их делает сопричастными, т. е. равно ответственными. Обоюдное участие сторон в украинском конфликте указывает на характер геополитического противостояния. Поэтому первая причина – геополитика.

Экономические причины санкций против России [РФ].

Распад СССР для развитых капиталистических стран и их компаний имел номинально три «положительных» следствия:

1. Производители развитых капиталистических стран избавились от главного конкурента на мировом рынке, следовательно, получили возможность увеличить торговый оборот и свою долю в структуре мирового рынка.

2. Получили новый рынок сбыта в лице стран бывшего социалистического блока [Восточной Европы и СНГ].

3. Смогли приобрести материальные активы на постсоветском пространстве.

Полукриминальная приватизация советских производств в 90-х годах привела к фактической стагнации и исчезновению с мировых рынков многих видов продукции российского [советского] производства. С распадом СССР у экономики Российской Федерации оказалось не так много отраслей, способных конкурировать на мировом рынке.

Конкурентоспособные отрасли экономики Российской Федерации [РФ]:

1. Нефтегазовая отрасль.

2. Оборонно-промышленный комплекс [ОПК, ВПК].

3. Атомная энергетика.

4. Авиационная и космическая промышленность.

5. Банковская сфера.

6. Прочие.

Де-факто главной отраслью и локомотивом роста экономики России стала нефтегазовая промышленность, продукция которой в структуре экспорта РФ колеблется от 50% до 80% ежегодно. Основным рынком сбыта для российского экспорта является Европейский Союз, доля в товарообороте которого составляет до 50%. Рост спроса и цен на нефть и газ на мировом рынке обеспечил экономике РФ ликвидность и приток иностранной валюты. Сложилась тенденция взаимной зависимости экономик РФ и ЕС, Евросоюз зависит от поставки российских энергоресурсов, Россия зависит от валютных поступлений из Европейского Союза.

Углубление экономической кооперации Евросоюза и России позволило РФ накопить достаточные финансовые ресурсы для начала процесса выравнивания [диверсификации] экономики и оживления других потенциально конкурентоспособных отраслей.

С 2007-го года в России начался процесс образования государственных корпораций и консолидации акционерного капитала предприятий различных стратегически значимых отраслей экономики РФ под их началом. Так оформились российские госкорпорации [«Ростех», «Роснано», «Росатом», Внешэкономбанк, и т. д.] и крупные отраслевые [государственные и полугосударственные] компании [«Газпром», «Роснефть», «Сбербанк России» и т. д.], которые стали наращивать своё присутствие на мировом и прежде всего – европейском рынке.

Соответственно к 2007-му году в России оформились отраслевые [государственные и полугосударственные] компании, которые стали составлять глобальную конкуренцию ведущим транснациональным компаниям и корпорациям стран развитых капиталистических экономик, прежде всего США.

Из вышесказанного можно сделать два предположения:

1. Украинский конфликт является удобным формальным поводом для ограничения [устранения] конкуренции со стороны российских компаний на мировом и прежде всего - европейском рынке. Т. к. транснациональные компании стран развитых экономик не заинтересованы в [перспективном] уменьшении своей доли и росте конкуренции на мировом рынке.

2. Механизмы для устранения конкуренции со стороны российских компаний выбраны не рыночные, а политические, посредством информационного и политического лобби.

Если проанализировать отраслевую структуру санкций против России [РФ], то можно обнаружить, что санкции направлены против ключевых [т. е. конкурентоспособных] отраслей экономики РФ: нефтяной, газовой, атомной и военной промышленности РФ, а также против российского банковского капитала.

Поскольку львиная доля экспорта России ориентирована на европейский рынок, то на практике санкции направленные против РФ означают вытеснение российских компаний с европейского рынка. Разберём подробнее.

Санкции против России [РФ] в нефтяной отрасли [сфере]. Отраслевые тенденции и предпосылки.

Мировой рынок нефти и нефтедобычи в большинстве своём контролируется американскими и британскими транснациональными компаниями: ExxonMobil, Shell, BP, Chevron, ConocoPhillips, прочие. Акционерами многих национальных нефтедобывающих компаний разных стран являются также американские и британские компании или капиталы, по крайней мере, им принадлежит определённая доля, а значит и доходы.

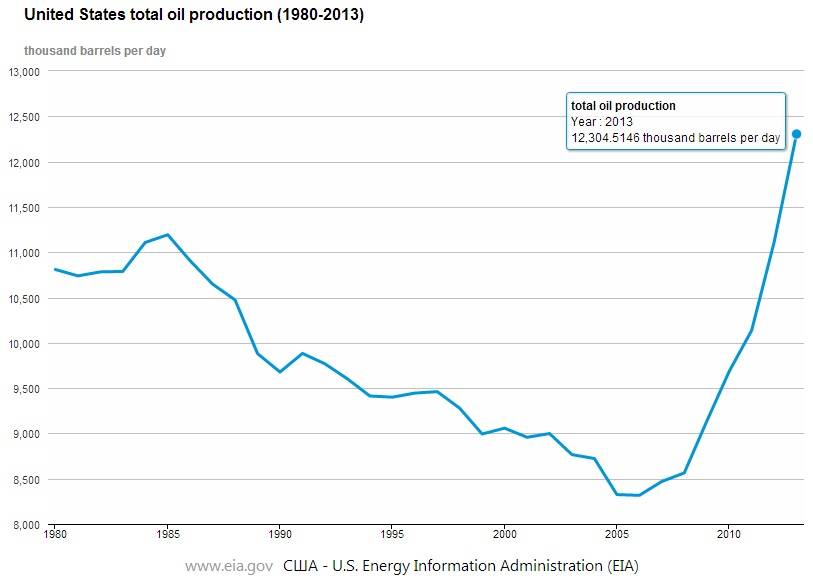

С 2007-го года в США растут объёмы внутренней нефтедобычи. Если в 2006 году США ежедневно производили 8316 тыс. баррелей нефти в сутки, то в 2013 году ежесуточная добыча нефти уже составила 12304 тыс. баррелей. Т. е. рост объёмов добычи нефти в США с 2006-2013 г. составил 48%.

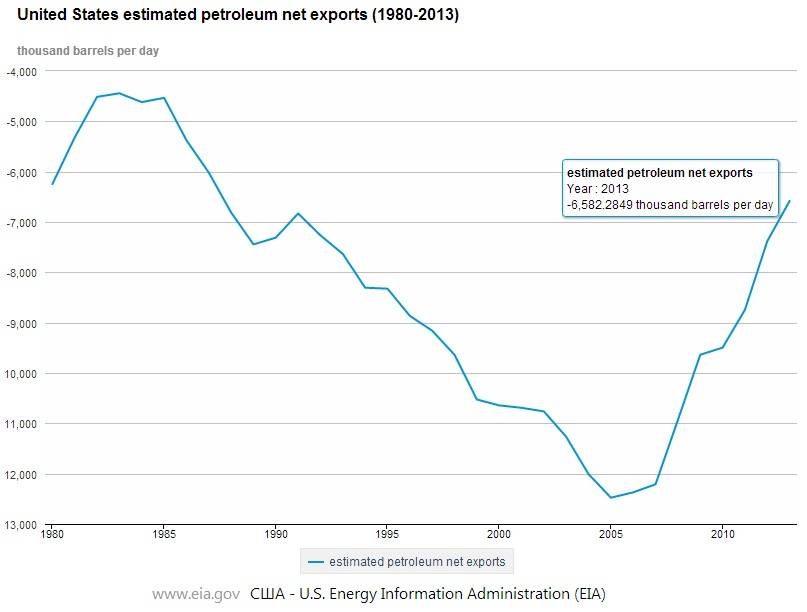

Вместе с увеличением внутренней добычи нефти в США снижалась потребность в её импорте. Если в 2005 году США ежедневно нуждались в импорте 12477 тыс. баррелей нефти, то в 2013 году эта потребность была снижена до 6582 тыс. баррелей в сутки, т. е. фактически наполовину.

Вторым крупнейшим потребителем нефти после Соединённых Штатов является Европейский Союз. Суточная потребность Европы в нефти составляет от 13 до 15 млн. баррелей. Континентальная Европа на 90% зависит от импорта нефти, и данная зависимость только увеличивается ввиду падения объёмов внутренней добычи. Единственной страной-экспортёром нефти в Европе является Норвегия [не входит в ЕС], она производит 1,8 млн. баррелей в сутки, из которых 1,19 млн. экспортирует. Все остальные страны Европы являются в большей или меньше степени импортёрами нефти. Поэтому ЕС – самый перспективный и привлекательный рынок для экспортёров нефти. Треть поставок [более 5 млн. баррелей в сутки] нефти в Европу обеспечивается Россией. Ввиду увеличения объёмов добычи нефти внутри России российские нефтяные компании готовы удовлетворять растущий спрос на европейском рынке.

Но существенный рост добычи нефти внутри США заставляет американские и британские нефтяные компании, которые ранее поставляли ближневосточную [и в иных местах добытую] нефть в США, искать альтернативные рынки сбыта для «высвободившейся» нефти [≈ 6 млн. баррелей/сутки] и Европа в данном случае представляется безальтернативной. Поскольку Европейский Союз стабилен, много потребляет и платежеспособен. Вот и получается, что американские и британские нефтяные компании готовы удовлетворять европейский рынок нефти, но наталкиваются на экспансию российских нефтяных [гос]компаний.

Вывод из предпосылки: Украина представляется удобным поводом активизировать информационное и политическое лобби, которое посредством санкций, опосредовано, выдавит российские нефтяные компании с европейского рынка и позволит американским и британским компаниям занять их место и рыночную долю.

Векторы налагаемых санкций в нефтяной отрасли:

· Санкции против российских нефтяных компаний и их дочерних предприятий, а также вспомогательных компаний отрасли.

· Запрет на экспорт в Россию технологий нефтедобычи и нефтепереработки.

· Отказ от совместных проектов в нефтяной сфере и инвестирования перспективных проектов.

Санкции против России [РФ] в газовой отрасли [сфере]. Отраслевые тенденции и предпосылки.

Россия – крупнейший в мире производитель природного газа. Монополистом в российской газовой сфере является полугосударственная компания «Газпром», которая сумела монополизировать экспорт не только российского газа, но и производимого странами СНГ. ≈ 40% производимого газа в постсоветских странах идёт на экспорт в Европу, которая занимает долю в 80% в общем объёме экспорта газа. Компания «Газпром» ежегодно покрывает треть потребности Европы в газе. Зависимость отдельных европейских стран от российского газа сильно дифференцируется: от 0 до 100 %.

Ситуация с газом отчасти аналогична ситуации с нефтью, с некоторыми отличиями. Треть потребности в газе Европейский Союз покрывает собственным производством, треть – поставками «Газпрома». Четверть потребления обеспечивает газ из Норвегии и Алжира. Оставшуюся часть потребности в газе обеспечивают поставки сжиженного природного газа из ближневосточных стран и иных регионов. Если Россия стремиться диверсифицировать каналы поставок газа в Европу, то Евросоюз стремится диверсифицировать самих поставщиков. И здесь отмечается следующая тенденция.

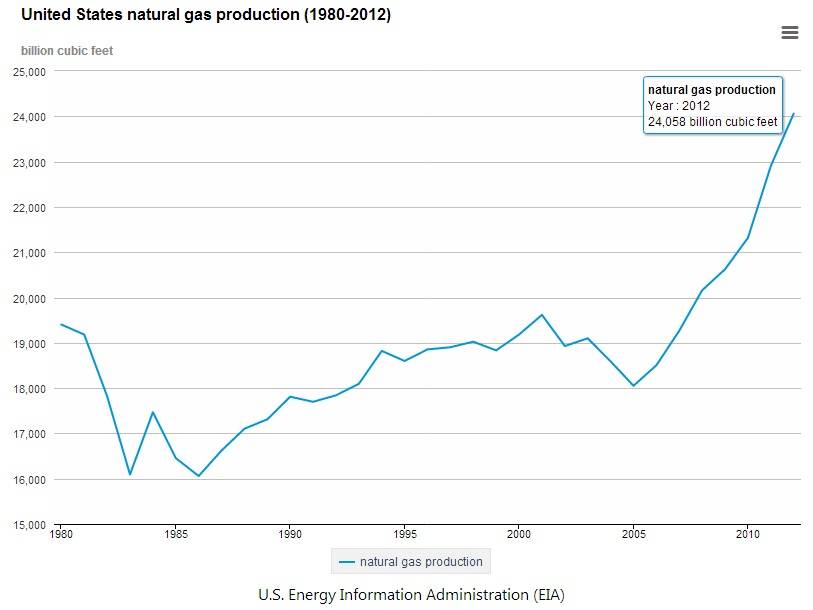

С начала 2000-х годов американские компании, в частности Devon Energy Corporation, Chesapeake Energy, ExxonMobil, Royal Dutch Shell, BHP Billiton и другие, стали инвестировать огромные средства в разработку нетрадиционных источников газа. Начиная с 2006-го года в США отмечается стремительный рост производства газа. Происходит так называемая «сланцевая революция». Сланцевый бум к 2010-му году привёл к избыточному предложению газа на внутреннем рынке, а к 2012-му к обвалу цен на газ в США.

Логика поддержания ликвидности отрасли, при дальнейшем стремительном росте объёмов производства газа внутри США, требует от американских компаний поисков рынка сбыта. Насыщение газового рынка Северной Америки не может повлиять на тенденцию падения цен. Поэтому американские компании в ближайшей перспективе нуждаются в крупных рынках сбыта, прежде всего – Европы и Азии. Поставка «дешевого» американского газа на рынок Европы, где средняя рыночная цена на газ превышает $400, кажется взаимовыгодной, как для США, так и для Европы.

Проблема экспорта американского газа на рынок Европы в настоящее время ограничивается тремя основными факторами:

Первое ограничение – это отсутствие достаточного количества в Европе регазификационных СПГ – терминалов. В настоящее время их всего 20, пропускная их способность составляет 198 млрд. м3/год. 6 терминалов в процессе строительства. После введения их в эксплуатацию пропускная способность вырастит на 30 млрд. м3/год.

Второе ограничение – отсутствие экспортных СПГ – терминалов в США. Первый такой терминал строится в штате Луизиана.

Третье ограничение – текущие долгосрочные контракты с Газпромом на поставку российского газа в ЕС.

Хотя львиная доля доходов Газпрома зависит от экспорта газа, тем не менее, компания не ограничивается разработкой газовых месторождений в одной России, но работает по всему миру, в частности в Ливии, Узбекистане, Киргизии, Казахстане, Индии, Вьетнаме, Венесуэле, Иране, Нигерии и т. д. Т. е. де-факто российская госкомпания составляет глобальную конкуренцию на мировом газовом рынке.

Когда США решать вопрос с экспортными терминалами достаточных пропускных мощностей, а Европа с импортными терминалами, то Газпром станет систематически и более активно выдавливаться с европейского рынка.

Вывод из предпосылки: В отношении Газпрома в ближайшие годы санкции применены вряд ли будут, ввиду отсутствия технической возможности альтернативных поставок газа в ЕС в настоящее время. Но поскольку для американских и британских компаний рынок Европы выглядит крайне перспективным, то налагаемые санкции в настоящее время будут направлены на все перспективные проекты Газпрома, как внутри России, так и за её пределами.

Векторы налагаемых санкций в газовой отрасли:

· Санкции в отношении российских газовых компаний и их дочерних предприятий, а также вспомогательных компаний отрасли.

· Отказ от совместных проектов в газовой сфере и инвестирования перспективных проектов.

Санкции против России [РФ] в финансовой и банковской отрасли [сфере]. Отраслевые тенденции и предпосылки.

Продвижение крупного бизнеса на внешние рынки чаще всего сопряжено с продвижением банковского капитала на данные рынки. Усиление позиций российского бизнеса на европейском рынке было сопряжено с экспансией российского банковского капитала на рынок Европы, с целью поддержки российских экспортных компаний и участия российского капитала в крупных международных инвестиционных проектах. Финансовые резервы, накопленные РФ, позволили российским государственным и полугосударственным банкам в первые годы после мирового финансового кризиса начать приобретать зарубежные банковские активы и расширять филиальную сеть за рубежом. Тем более что многие банки Европы и мира оказались в затруднительном финансовом положении и охотно продавались.

Локомотивами банковской сферы России стали полугосударственные банки – ОАО «Сбербанк России», ОАО «ВТБ» [Внешторгбанк], ОАО «Газпромбанк» и другие.

Сбербанк России: До настоящего времени сумел освоить рынки 20 стран. Помимо России открыть прямые представительства в Украине, Беларуси, Казахстане, Германии (Мюнхене), Китае и Индии. Приобрел активы в Швейцарии - SLB; Австрии - Volksbank International AG, с филиальной сетью в Венгрии, Боснии и Герцеговине, Хорватии, Румынии, Сербии, Чехии, Словакии, Словении, Украине; Турции – Denizbank, с филиальной сетью в Турции, России, Австрии, Кипре. Является крупнейшим коммерческим банком России и Европы.

Внешторгбанк [ВТБ]: Второй крупнейший банк России по размеру активов, работает на финансовом рынке многих стран, имеет представительства в Украине, Беларуси, Армении, Казахстане, Азербайджане, Грузии, Анголе, Великобритании, Сингапуре, ОАЭ, Германии, Франции, Сербии.

Внешэкономбанк: С 2007 года является государственной корпорацией, целью которой является обеспечение и привлечение финансовых средств для реализации крупных инвестиционных проектов, поддержка экспорта и обслуживание внешнего госдолга. Имеет представительства во многих странах, участвовал в финансировании крупных инфраструктурных проектов (строительство завода Ford Sollers, реконструкция аэропорта Пулково, строительство олимпийских объектов в Сочи, поддержка проектов и компаний «Сколково», прочее).

Газпромбанк: Отраслевой банк, третий в России по размеру активов. Участвует в финансировании крупных международных проектов нефтегазовой отрасли как внутри России, так и за её пределами [Европа, Азия]. В частности участвует в проектах строительства газопроводов «Голубой поток», «Ямал-Европа», в развитии ГТС Европы. Также обслуживает компании машиностроительной, химической, атомной и иных отраслей. Представлен в России, Швейцарии, Армении, Беларуси, Китае, Индии, Монголии.

Вывод из предпосылки: рост валютных резервов и капитализации российских банков, а также финансовые затруднения [вызванные мировым финансовым кризисом] ведущих мировых банковских институтов, позволил России осуществить экспансию на внешние финансовые рынки и закрепиться на них с целью поддержки российских компаний за рубежом. Ведущие российские [гос]банки операционно и финансово поддерживают деятельность нефтегазовых, атомных, авиационных, оборонных, информационных и иных компаний России на внешних рынках. Введение санкций против российских банков расширит инструментарий для вытеснения российских компаний с внешних рынков, и прежде всего – европейского.

Векторы налагаемых санкций в банковской отрасли:

· Заморозка российских финансовых активов физических и юридических лиц.

· Отключение российских банковских структур от международных платёжных систем.

· Сокращение клиентского портфеля за рубежом.

· Ограничение доступа к инвестиционным проектам.

· Ограничение доступа к внешним заимствованиям [кредитам].

· Ограничение финансовой свободы российских компаний за рубежом.

· Прочее.

|

Компания |

|

Volga Resources Group |

|

Академия безопасности бизнеса |

|

АО "Феодосия" |

|

ВГТРК |

|

ГАО "Черноморнефтегаз" |

|

ГК «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» |

|

ГК НПАО «Массандра» |

|

ГП "Агрофирма «Магарач»" |

|

ГП "Азовский ликеро-водочный завод" |

|

ГП "Завод шампанских вин "Новый Свет" |

|

ГП "Керченский морской торговый порт" |

|

ГП "Севастопольский морской торговый порт" |

|

ГП "Универсал-Авиа" |

|

ГСК «Керченская паромная переправа» |

|

ЗАО "Зест" |

|

ЗАО «Первый канал. Всемирная сеть» |

|

ИА "Россия сегодня" |

|

ИК "Аброс" |

|

Институт радиотехники и электроники РАН |

|

НИВиВ «Магарач» |

|

НПО «Базальт» |

|

НПО «Ижмаш» |

|

ОАО "Банк "Россия" |

|

ОАО "Банк Москвы" |

|

ОАО "Внешторгбанк - ВТБ" |

|

ОАО "Газпромбанк" |

|

ОАО "ИнвестКапиталБанк" |

|

ОАО "Концерн «Калашников» |

|

ОАО "НК "Роснефть" |

|

ОАО "НПК „Уралвагонзавод" |

|

ОАО "Россельхозбанк" |

|

ОАО "Российский национальный коммерческий банк" |

|

ОАО "Сбербанк России" |

|

ОАО "Стройтрансгаз" |

|

ОАО «Военно-промышленная корпорация „НПО машиностроения“» |

|

ОАО «Воентелеком» |

|

ОАО «Констру́кторское бюро́ приборострое́ния» |

|

ОАО «Концерн „Созвездие“» |

|

ОАО «Концерн ПВО „Алмаз-Антей“» |

|

ОАО «Новатек» |

|

ОАО «Объединённая судостроительная корпорация» |

|

ОАО «РосЭнергоБанк» |

|

ОАО «Телекомпания НТВ» |

|

ОАО «Экспобанк» |

|

ОАО Концерн «Радиоэлектронные технологии» |

|

ООО "«Нуклин» |

|

ООО "Авиа Групп Норд" |

|

ООО "Авиа Групп" |

|

ООО "АкваНика " |

|

ООО "Насосы Ампика" |

|

ООО "Русское время" |

|

ООО "Сахатранс" |

|

ООО "Стройтрансгаз" |

|

ООО "Стройтрансгаз-М" |

|

ООО "Трансойл" |

|

ООО «Добролёт» |

|

Санаторий "Нижняя Ореанда" |

|

ОАО «СМП банк» |

|

ОАО «Собинбанк» |

|

№ |

Страна |

Нефть газ |

Фин. |

Атом. |

Воен. |

Авиа. косм. |

Строй. |

Торг. |

СМИ |

Визы |

Физ лица |

|

1 |

Австралия |

+ |

+ |

+ |

+ |

||||||

|

2 |

Австрия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

3 |

Албания |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

4 |

Бельгия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

5 |

Болгария |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

6 |

Великобритания |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

7 |

Венгрия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

8 |

Германия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

9 |

Греция |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

10 |

Дания |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

11 |

Ирландия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

12 |

Исландия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

13 |

Испания |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

14 |

Италия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

15 |

Канада |

+ |

+ |

+ |

+ |

+ |

|||||

|

16 |

Кипр |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

17 |

Латвия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

18 |

Литва |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

19 |

Лихтенштейн |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

20 |

Люксембург |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

21 |

Мальта |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

22 |

Молдавия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

23 |

Нидерланды |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

24 |

Новая Зеландия |

+ |

+ |

+ |

|||||||

|

25 |

Норвегия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

26 |

Польша |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

27 |

Португалия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

28 |

Румыния |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

29 |

Словакия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

30 |

Словения |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

31 |

Соединённые Штаты |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

32 |

Украина |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

33 |

Финляндия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

34 |

Франция |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

35 |

Хорватия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

36 |

Черногория |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

37 |

Чехия |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

38 |

Швейцария |

+ |

+ |

+ |

+ |

||||||

|

39 |

Швеция |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

40 |

Эстония |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

41 |

Япония |

+ |

+ |

+ |

Страны, не поддержавшие санкции против России [РФ]: Китай, Бразилия, Индия, ЮАР.

|

Список экстерриториальных организаций |

|

Организация экономического сотрудничества и развития |

|

Организация Североатлантического договора |

|

Европейский Союз |

|

Совет Европы |

|

Европейская организация по безопасности аэронавигации |

|

Большая восьмёрка [G8] |

|

Группа разработки финансовых мер борьбы с отмыванием денег |

|

Европейский банк реконструкции и развития |

|

Компании |

|

Airbus Group |

|

Alcoa |

|

Azamara |

|

Bain & Company |

|

Bank of Cyprus |

|

Boeing |

|

Citigroup |

|

ConocoPhillips |

|

Costa Crociere |

|

Deutsche Bank |

|

Deutsche Post AG |

|

E.ON |

|

Enel |

|

Eni |

|

Fincantieri |

|

Goldman Sachs |

|

Hewlett-Packard |

|

International Paper Company |

|

JPMorgan Chase |

|

JYSK |

|

MasterCard |

|

McDonald’s |

|

Metro AG |

|

Microsoft |

|

Morgan Stanley |

|

MSC Cruises |

|

Oceania Cruises |

|

Oracle |

|

Pepsi |

|

Regent Seven Seas Cruises |

|

Renault Trucks Defense |

|

Rheinmetall |

|

Siemens |

|

Symantec |

|

Visa inc. |

|

Volvo |

|

Windstar Cruises |

Анализ санкций показывает, что они направлены на ограничение присутствия российских [гос]компаний в различных сегментах мирового и, прежде всего, европейского рынка, на долю которого приходится половина внешнеторгового оборота РФ. Опираясь не на рыночную конкуренцию, а на политические и информационные механизмы, западные [прежде всего американские и британские] компании посредством международного лобби получают возможность в перспективе увеличить свою долю в желаемых сегментах рынка Европы. Гражданская война в Украине выступает удобным формальным поводом к действию.

Стремительный рост нефтедобычи и газодобычи внутри США ведёт к глобальному переделу мирового рынка в данном сегменте. В настоящее время разворачивается борьба за рынок Европы.

При сохранении или расширении текущих санкций, можно ожидать уменьшения доли российских компаний на нефтяном [и в перспективе на газовом] рынке Европы и замещение их американскими и британскими компаниями, которые ранее работали на рынок США.

Зависимость России от поставок сырья на рынок ЕС рано или поздно должно было дать о себе знать, соответственно диверсификация рынков сбыта становится приоритетной задачей для экономики РФ, требующей форсированного разрешения.

Полная экономическая изоляция России выглядит сомнительной, ввиду глубокой интеграции мировых капиталов. К примеру, США и ЕС, вводя санкции против «Роснефти» ущемляют интересы британской компании BP, которой принадлежит 19,75% акций компании. Ограничения поставок российского газа на рынок ЕС, что в настоящее время невозможно, скажется на доходах Bank of New York, которому принадлежит 27% акций «Газпрома». Ситуация аналогична и с другими отраслями. Больше всего страдают от санкций те компании, в которых меньше доля иностранного капитала и выше доля Российской Федерации или её резидентов.

Мировая экономика может пострадать от экономической конфронтации между РФ и ЕС/США.

Россия в числе мировых лидеров по производству нефти и газа и эскалация конфликта с ней может привести к глобальному росту цен на нефть и газ, что может существенно усугубить и без того тяжелое посткризисное экономическое положение развитых капиталистических экономик.

![ВВП России [Российской Федерации, РФ]: обзор статистики за 2019-2020 годы](/images/content/small/1592842259.jpg)

Обсуждение (16)

Не забывайте. что в наше время происходит глобальное сжигание углеводородов. Это приводит к уничтожению кислорода в атмосфере, который защищает нас от пагубных лучей солнца и холода космоса. За нефтяные санкции против России Абаме надо дать Нобелевскую премию, так как они закрывают доступ западных государств к нефтедобычи в восточной и северной части России. Во-вторых, улучшится экология в Сибири.

Атмосфера земли единое целое, если нефть будет добываться в другом месте принципиальных изменений в экологии планеты не будет.

Но цены на нефть,а скоро на газ,сверхстремительно снижаются! Так что кризис меж цивилизациями,не усугубит тяжёлое посткризисное положение развитых экономик. Очевидно все просчитано!

согласитесь, наше государство само виновато, что не диверсифицировало свои риски и живет надеждами на одну лишь нефть и газ, забывая, что все ресурсы исчерпаемы

в России ничего своего нет.это отвратительно плохо.прочти все китай.а если мы что то и производим-то цены выше крыши.про качество уже можно не говорить-его просто нет.контролирующие организации не работают вообще.либо закон нулевой.СССР знак качества.РОССИЯ-........................

Собственно, и а США тоже в магазинах почти ничего своего нет. Всё - Китай...

Значимый результат санкций заключается не в том, что сотне чиновников запретили въезд на Запад, и даже не в ограничении торговли. Самое важное, что россияне перестали ездить заграницу. Ведь сотн тысяч россиян каждый год приезжали в Европу, Турцию, Египет, другие страны мира. На протяжении многих лет, после открытия железного занавеса. Кто вёл себя плохо. Но влияние этой массы русских на Мир трудно переоценить. Многие регионы выучили русский язык даже. Иностранцы начали видеть в русских не только совков, но и богатых, воспитанных, культурных. Главно, пожалуй, богатых. И пошёл процесс. Русские перестали соответствовать мерзкому образу, который создавался много лет американцами. Все закачалось. Главный результат санкций- прекращение "туристического влияния" русских на западного обывателя. Контакт на уровне народа прекратился. Ура американцам, черт побери.

Вдумайтесь и подумайте... Япония!,... "БЕДНАЯ РЕССУРСАМИ СТРАНА!"-очень бедная... А когда посмотрите... "ВВП!",и НЕ ВАЖНО!,соотношение стоимости НАЦ-валюты потому,что...

''Россия в числе мировых лидеров по производству нефти и газа и эскалация конфликта с ней может привести к глобальному росту цен на нефть и газ'' - объясните, кто-нибудь, пожалуйста. Не понимаю, как именно происходит этот процесс?

Пора ввести самую страшную санкцию против Киева. Это- запретить разговаривать на Русском языке. Даже самые ярые русофобы и те говорят на украинском языке вперемешку с русскими словами.

твой руски язык ,уже забыли в Грузии и Молдавии,скоро его забудут и в Украине-так шо твое наречие пригодится только китайцам-они скоро прийдут на помощь в Сибирь

Филип, ненависть ничего хорошего не подарит ни вам ни Украине

А можно узнать какую-то информацию о статье? Кто автор, когда было написано? А источник, насколько можно доверять числам и выводам которые были произведены? Не подумайте неправильно, не сноб и не зануда, была предоставлена очень любопытная информация и интересные детали, графики. Сам лично пишу работу на схожую тему, хотелось бы указать источник и конечно же удостовериться в подлинности. Буду рад ответу на почту, если кто-то проникнется вопросом. iup201335@gime.dufe.cn