Падение [обвал] курса российского рубля произошедшее в четвёртом квартале 2014-го года и продолжающееся в текущем [2015-м] году вызвано изменением внешней рыночной конъюнктуры энергетического сегмента мировой экономики и производным от этого влиянием на макроэкономику и бюджетную сферу Российской Федерации [России, РФ].

Стабильность национальной валюты России – рубля, зависит от ряда факторов:

Причин, по которым произошло падение [обвал] курса российского рубля в России, несколько, из них основные:

Экономические причины падения [обвала] российского рубля в России и фактор дешевой нефти.

Позитивная динамика в социально-экономической сфере России, которая отмечалась в последние полтора десятилетия, обеспечивалась профицитом внешней торговли, в структуре экспорта которой от ½ до 3/4 занимали углеводороды – нефть и газ. Соответственно растущие цены на нефть и газ и развитие нефтегазовой отрасли экономики России, обеспечивали положительный баланс внешней торговли и приток иностранной валюты в страну. Объёмы притока иностранного капитала [валюты], благодаря торговому профициту, превалировали над объёмами оттока капитала из страны. Данное обстоятельство послужило главным фактором стабилизации финансовой [валютной] и экономической системы РФ.

Высокие цены на нефть обеспечивали высокие прибыли российским нефтегазовым компаниям, которые осуществляли налоговые и акционерные отчисления [до половины поступлений] в бюджет Российской Федерации. Соответственно высокие цены на нефть напрямую влияли на финансовые [бюджетные] возможности российского государства, позволяя ему формировать стратегические финансовые резервы, поддерживать высокие [в сравнении с СНГ] социальные стандарты и расходы на социальную сферу, инфраструктуру, армию и т. д.

Соответственно финансовые возможности российского государства, стабильность его финансово-экономической и социальной сферы, напрямую сопряжены с мировыми ценами на нефть.

Причины падения [обвала] российского рубля нужно искать в изменениях рыночной конъюнктуры в нефтегазовом сегменте мировой экономики.

Каковы основные причины падения цен на нефть?

1. Высокие цены на нефть дали толчок альтернативным способам добычи нефти. С 2007-го года начался «сланцевый бум», прежде всего в Северной Америке, в частности в США.

2. Общие темпы роста объёмов добычи нефти стали опережать темпы роста экономик развитых стран. Таким образом, рост валового предложения на рынке нефти стал опережать растущий спрос на развитых [т. е. платежеспособных] рынках.

|

Страна |

Рост ВВП |

Рост добычи нефти |

Доля мирового производства |

|

Соединённые Штаты Америки |

3,5% |

13,5% |

10,8% |

|

Канада |

0,7% |

6,0% |

4,7% |

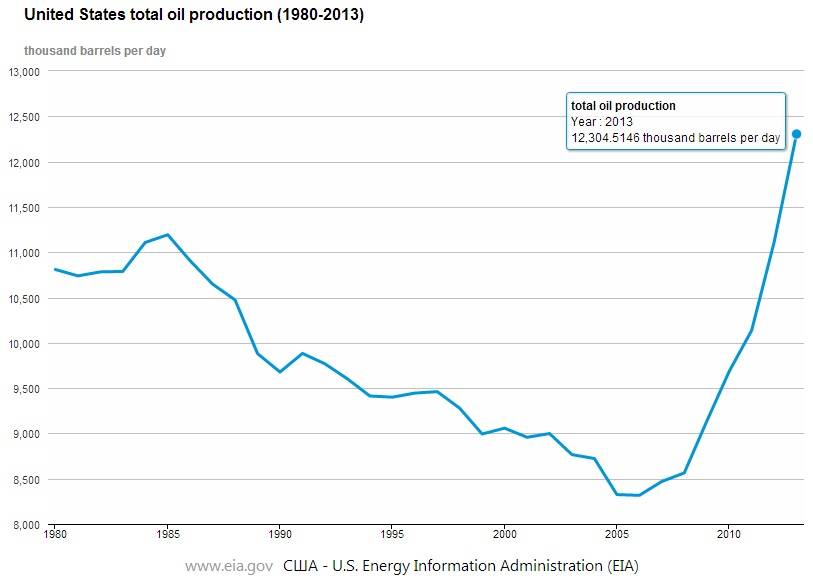

3. Изменение статуса Северной Америки (США и Канады) из основного потребителя нефти в одного из ведущих центров мирового производства [добычи] нефти. Среднегодовой рост среднесуточных объёмов добычи нефти в США превышает 13%, благодаря этому в 2013-м году, по статистическим данным компании BP, США вошли в тройку лидеров по объёмам добычи нефти [10003 тыс. баррелей/сутки], наравне с Саудовской Аравией [11525 тыс. баррелей/сутки] и Российской Федерацией [10788 тыс. баррелей/сутки].

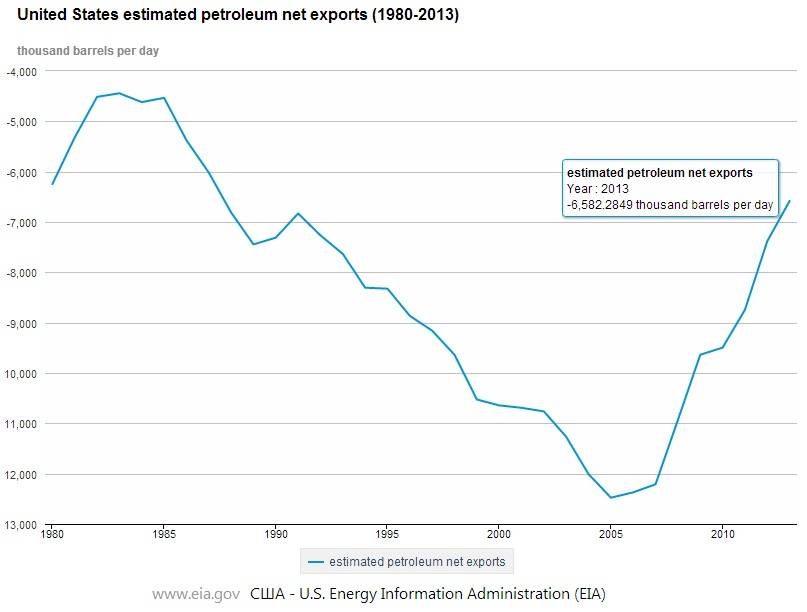

4. Динамический рост добычи нефти в США привёл к существенному снижению потребности в импортируемой нефти и необходимости реализации высвободившихся объёмов ближневосточной нефти на альтернативных рынках, т. е. на мировом рынке образовались избыточные объёмы нефти.

5. Увеличение добычи нефти в США наметило тенденцию к переизбытку предложения на внутреннем рынке, что неизбежно приведёт к падению цен и снижению коммерческой эффективности [убыточности] американских нефтяных компаний. Пик нефтедобычи в США ожидается к 2020 году, поэтому превентивные меры нужно принимать уже сейчас. По этой причине в декабре 2014-го конгрессмен Джо Бартон внёс законопроект по отмене запрета на экспорт нефти из США. Таким образом, вслед за высвободившимися объёмами ближневосточной нефти на мировой рынок ожидается поступления растущих объёмов американской нефти. Реакция рынка и торговых бирж не заставила себя ждать. В течении месяца нефть упала ниже $50 за баррель.

6. Страны ОПЕК, прежде всего Саудовская Аравия, отказались от снижения объёмов производства нефти с целью снижения предложения на мировых рынках, по причине страха утраты рыночной доли. Ближневосточные страны, у которых себестоимость добычи нефти самая низкая вступили на путь демпинга.

7. Начался передел мирового рынка нефти, приведший к противостоянию стран-экспортёров и нефтяных компаний за доли рынка. Включилось политическое лобби.

Для бездефицитного бюджета Российской Федерации приемлема среднегодовая цена на нефть на уровне $108 за баррель. 11 июля 2014-го года точка безубыточности была пройдена, рубль стал плавно дешеветь. В целом, снижение цены на нефть, начавшееся с середины июня 2014-го года [$114,99/баррель], не имело критического влияния на экономику России до 10 сентября того же года, когда стоимость нефти марки Brent опустилась ниже $100. В бюджете Российской Федерации, при условии цены на нефть не ниже $100 за баррель, был предусмотрен плановый дефицит в размере 400 млрд. рублей. С начала октября цена на нефть стала неумолимо падать, а рубль дешеветь.

Влияние падения [обвала, снижения] цены на нефть на курс рубля.

|

|

Цена за баррель нефти, $ |

Курс рубля к USD, ЦБ РФ |

Курс рубля к USD, межбанк |

Ключевая Ставка ЦБ РФ |

||||||

|

Месяц |

Начало месяца |

Конец месяца |

Разница |

Начало месяца |

Конец месяца |

Разница |

Начало месяца |

Конец месяца |

Разница |

|

|

Июнь 2014 |

108,21 |

112,41 |

+3,53% |

34,88 |

33,63 |

+3,58% |

35,235 |

34,150 |

+3,07% |

7,5% |

|

Июль 2014 |

112,04 |

105,81 |

-5,56% |

33,84 |

35,72 |

-5,55% |

34,443 |

35,983 |

-4,47% |

7,5% |

|

Август 2014 |

105,25 |

103,04 |

-2,10% |

35,44 |

36,93 |

-4,20% |

36,061 |

37,345 |

-3,56% |

8,0% |

|

Сентябрь 2014 |

103,1 |

94,83 |

-8,02% |

37,29 |

39,38 |

-5,60% |

37,736 |

39,925 |

-5,80% |

8,0% |

|

Октябрь 2014 |

94,83 |

85,91 |

-9,40% |

39,38 |

43,39 |

-10,18% |

40,046 |

43,676 |

-9,06% |

8,0% |

|

Ноябрь 2014 |

85,96 |

70,02 |

-18,54% |

41,96 |

49,32 |

-17,54% |

43,741 |

50,411 |

-15,25% |

9,5% |

|

Декабрь 2014 |

73,36 |

57,54 |

-21,56% |

51,80 |

56,25 |

-8,59% |

53,558 |

63,573 |

-18,70% |

17,0% |

|

Январь 2015 |

56,30 |

52,95 |

-5,95% |

56,23 |

68,92 |

-22,56% |

63,675 |

72,420 |

-13,73% |

17,0% |

|

Весь период |

108,21 |

52,95 |

-51,06% |

34,88 |

68,92 |

-97,59% |

35,235 |

72,420 |

-105,53% |

|

Ведущие международные и российские информационно-аналитические СМИ утверждают, что в случае сохранения цены на нефть на уровне $50 за баррель на протяжении всего 2015-го года бюджет Российской Федерации недополучит свыше 2,3 трлн. рублей, что эквивалентно 3,8% ВВП РФ. Для покрытия недостающий поступлений придётся использовать резервный фонд, который в течении одного года может быть израсходован наполовину.

|

Год |

Экспорт, $ млн. |

Импорт, $ млн. |

Профицит внешней торговли, $ млн. |

Прямые иностранные инвестиции, $ млн. |

Отток капитала, $ млн. |

Баланс валютных потоков, $ млн. |

Валютные резервы, $ млн. |

Запасы золота, тонн |

Цена на нефть [Brent] min/max, $ за баррель |

Курс рубля к $, min/max |

|

Источник |

ЦБ РФ |

ЦБ РФ |

ЦБ РФ |

ЦБ РФ |

ЦБ РФ |

ЦБ РФ |

ЦБ РФ |

WGC |

|

ЦБ РФ |

|

Январь 2015 |

н. д. |

н. д. |

н. д. |

н. д. |

н. д. |

н. д. |

385 460 |

н. д. |

47,9/52,95 |

67,81/56,24 |

|

2014 |

459 056 [11 мес.] |

283 323 [11 мес.] |

175 733 [11 мес.] |

23 795 [I, II квартал] |

- 50 520 [I-III квартал] |

н. д. |

509 595 |

1150 [III квартал] |

57,54/114,34 |

61,51/33,18 |

|

2013 |

523 276 |

341 335 |

181 941 |

70 653 |

- 23 301 |

229 293 |

537 618 |

1035 |

99,48/117,80 |

33,38/30,04 |

|

2012 |

527 433 |

335 770 |

191 663 |

55 588 |

- 61 746 |

185 505 |

498 649 |

958 |

92,01/125,05 |

32,98/29,13 |

|

2011 |

515 408 |

318 555 |

196 853 |

55 084 |

- 88 619 |

163 318 |

479 379 |

883 |

94,61/125,19 |

32,52/27,40 |

|

2010 |

392 674 |

245 679 |

146 995 |

43 168 |

- 58 317 |

131 846 |

439 450 |

789 |

72,47/93,71 |

31,63/28,99 |

|

2009 |

297 155 |

183 923 |

113 232 |

36 582 |

- 43 989 |

105 825 |

426 281 |

649 |

41,47/77,90 |

36,20/28,73 |

|

2008 |

466 299 |

288 672 |

177 627 |

74 784 |

- 100 884 |

151 527 |

478 762 |

519 |

39,15/142,64 |

28,58/23,18 |

|

2007 |

346 530 |

223 083 |

123 447 |

н. д. |

- 62 461 |

н. д. |

303 732 |

450 |

52,52/95,79 |

26,54/24,35 |

|

2006 |

297 483 |

163 188 |

134 295 |

н. д. |

- 103 563 |

н. д. |

182 240 |

401 |

56,77/76,88 |

28,45/26,20 |

|

2005 |

240 025 |

123 840 |

116 184 |

н. д. |

- 79 384 |

н. д. |

124 541 |

387 |

40,12/65,80 |

28,85/27,48 |

|

2004 |

183 206 |

97 382 |

85 827 |

н. д. |

н. д. |

н. д. |

76 938 |

387 |

29,35/51,27 |

29,25/28,06 |

Финансовые причины [падения] обвала курса российского рубля.

Экономические санкции против России на практике направлены не против страны, как единого геополитического субъекта, а против Её субъектов внешнеэкономической деятельности, в структуре акционерного капитала которых значится ключевой держатель - Российская Федерация. Одной из ключевых мер, принятых в отношении данных субъектов [представляют ли они нефтегазовую, оборонную или атомную отрасль, и т. д.], является закрытие доступа к внешним [местным] финансовым рынкам. Соответственно спрос на валюту данных субъектов автоматически обращён на внутренний рынок РФ, что в условиях снижения валютных поступлений и роста объёмов оттока [иностранного] капитала существенно стимулирует удорожание иностранной валюты. Т. е. с одной стороны субъекты внешнеэкономической деятельности существенно увеличивают спрос на валюту на внутреннем рынке РФ, с другой стороны, снижение валютных поступлений и отток иностранного капитала образуют постепенно растущий дефицит валюты. И первое, и второе, и третье обстоятельства, являются существенными [финансовыми] причинами удорожания иностранной валюты на внутреннем рынке РФ и падения [обвала] курса российского рубля.

Отток иностранного капитала и снижение валютных поступлений прямо сказались на объёмах внебиржевых торгов.

|

Дата |

SPOT |

SWAP |

||||||

|

RUB/USD |

RUB/EUR |

RUB/USD |

RUB/EUR |

|||||

|

с резидентами |

с нерезидентами |

с резидентами |

с нерезидентами |

с резидентами |

с нерезидентами |

с резидентами |

с нерезидентами |

|

|

10.2013 |

111160 |

85299 |

5036 |

5238 |

192193 |

197454 |

8914 |

14705 |

|

10.2014 |

82743 |

78361 |

3439 |

6401 |

118314 |

112456 |

7208 |

9844 |

|

Разница |

-25,56% |

-8,13% |

-31,71% |

+22,20% |

-38,44% |

-43,05% |

-19,14% |

-33,06% |

|

11.2013 |

149366 |

156527 |

4269 |

6866 |

117359 |

129771 |

7193 |

10203 |

|

11.2014 |

47468 |

51148 |

2589 |

4027 |

74565 |

74733 |

5747 |

10536 |

|

Разница |

-68,22% |

-67,32% |

-39,35% |

-41,35% |

-36,46% |

-42,41% |

-20,10% |

+3,26% |

|

12.2013 |

136695 |

178398 |

3300 |

5352 |

131248 |

153734 |

5506 |

13377 |

|

12.2014 |

66877 |

43597 |

4143 |

5173 |

141218 |

71839 |

8519 |

9550 |

|

Разница |

-51,08% |

-75,56% |

+25,55% |

-3,34% |

+7,60% |

-53,27% |

+54,72% |

-28,61% |

|

01.2014 |

133710 |

144360 |

3656 |

5298 |

120003 |

146195 |

6609 |

12585 |

|

01.2015 |

16010 |

23467 |

1363 |

3815 |

37708 |

37629 |

7747 |

6662 |

|

Разница |

-88,03% |

-83,74% |

-62,72% |

-27,99% |

-68,58% |

-74,26% |

+17,22% |

-47,06% |

В условиях существующей экономической модели высокие цены на нефть позволяют России иметь:

В условиях низкой цены на нефть экономика России имеет:

Лядышев Константин, основатель Информационного центра мировой экономики: "Чтобы как-то прогнозировать курс рубля и наши ближайшие финансовые перспективы вообще, нужно понимать экономическую ситуацию, в которой оказалась Россия. Если даже абстрагироваться от санкций, которые закрывают доступ к западному [развитому] рынку капитала, что в настоящее время существенно усугубляет положение дел, и от политики США по вытеснению российских нефтегазовых госкомпаний и банковского капитала с европейского рынка посредством эксплуатации украинского кризиса, то ситуация не становится оптимистичнее. Давайте, чисто умозрительно, наложим фактор дешевой нефти на финансовую статистику 2013-го года, по которому, во-первых, у нас есть вся статистическая информация, во-вторых, год был во многом успешным – хороший внешнеторговый профицит и т. д. Итого, какую картину бы мы, грубо говоря, получили? Российский экспорт в 2013-м году составил $523,3 млрд. из них ¾, т. е. 392,5 млрд. – это нефтегазовые доходы, $130,8 млрд. – не нефтегазовые. Цена на нефть, условно представим, падает вдвое, цена на газ, формульно подвязанная на цену на нефть – аналогично, итого, вместо $ 392,5 млрд. нефтегазовых доходов получаем $ 196,2 млрд. $ 196,2 млрд. нефтегазовых доходов суммируем с $130,8 млрд. не нефтегазовых доходов, и получаем вместо $ 523,3 млрд. российского экспорта – $327 млрд. От этой суммы отнимаем $ 341,3 млрд. потраченных на импорт и получаем внешнеторговый дефицит в размере $14,3 млрд. Теперь добавляем сюда санкции, сокращение бюджетных поступлений, паническое бегство капитала [свыше $100 млрд.] из осаждённой страны… в общем, пришло время пускать фонд национального благосостояния в расход. И пока ФНБ тратится на валютные интервенции – есть время… для поддержания условной стабильности. Но с системным оттоком валюты из страны процесс подорожания её по отношению к рублю неизбежен, в силу сокращения предложения и роста ажиотажа, который ещё больше, чем дефицит бьёт по финансовой системе и дестабилизирует курс национальной валюты - российского рубля".

Половину поступлений в бюджет Российской Федерации обеспечивают российские нефтегазовые компании. Если при составлении бюджета на 2014-й год планировалась доля нефтегазовых поступлений на уровне 48%, с последующим плановым снижением до 43-45%, то по итогам первого квартала данный показатель лишь увеличился до 52,9%.

Российские нефтегазовые субъекты внешнеэкономической деятельности получают прибыль в иностранной валюте [долларе США и евро], но налоговые отчисления производят в российских рублях. И в условиях глобального снижения цен на нефть [и газ] более чем вдвое [с $114 (max) до $48 (min) за баррель], бюджет Российской Федерации мог недополучить свыше половины нефтегазовых поступлений, что эквивалентно ≈ 3,5 трлн. российских рублей или четверти от всех поступлений в бюджет РФ, что для Правительства имеющего финансовые и социальные обязательства не приемлемо в принципе. Поэтому пропорциональное падению цены на нефть снижение курса рубля оказалось выгодным Государству, его бюджетной сфере.

Лядышев Константин, основатель Информационного центра мировой экономики: «При курсе $1=30 рублей, с каждых условных $100 дохода нефтегазовые компании отчисляют в бюджет России налог с прибыли в 3000 рублей (100*30=3000); если, прибыль нефтегазовых компаний упала вдвое, условно до $50, то при курсе $1 = 60 рублей, налоговые отчисления будут производиться с всё тех же 3000 рублей (50*60=3000) и поступления в бюджет никак не пострадают».

Политические причины падения [обвала] курса российского рубля.

В настоящее время происходят глобальные изменения в нефтегазовом сегменте мировой экономики. Изменение технологий, объёмов и географических центров добычи и потребления нефти и газа, стимулируют к перераспределению сфер влияний и переделу рынков сбыта в данном сегменте. Поэтому коммерческие интересы субъектов нефтегазовой отрасли становятся предметом политики правительств материнских стран. Существенный и стремительный рост нефтедобычи в северной Америке привёл американские нефтегазовые компании к необходимости осуществления внешней экспансии, во избежание коммерческого коллапса отрасли в условиях перспективы [к 2020-му году] перепроизводства и существенного превышения предложения над спросом на внутреннем рынке Северной Америки.

Самым крупным потребительским рынком является Европейский Союз. Поэтому посредством политического лобби США с европейского рынка постепенно и с перспективой вытесняют [посредством санкций] нефтегазовые компании стран, в которых американские [в т. ч. британские] нефтегазовые компании не имеют определяющего участия, т. е. доли в акционерном капитале национальных нефтедобывающих компаний или доминирующего присутствия на рынке. В поддержку политического лобби включаются все страны, на которые распространяется политическое и экономическое влияние США.

Политический механизм экономической [сегментной] изоляции выглядит следующим образом:

Первой страной, попавшей под экономические санкции и изолированной от поставок нефти на рынок ЕС, стал Иран. В соответствии с резолюциями ООН, принятыми с 2006-го по 2010-й год, странам, принявшим санкции в отношении Ирана запрещается импорт иранской нефти, а также инвестировать [финансово и технически] в газовую, нефтегазовую и нефтехимическую промышленность. Также запрещены любые сношения с финансовыми институтами [банками, страховыми компаниями и т. д.] Ирана.

Далее последовала череда революций в Северной Африке, получившей название «Арабской Весны».

Российские нефтегазовые компании ежегодно покрывали до 40% потребности Европы в нефти. Ежегодные объёмы реализации российской нефти на европейском рынке составляли порядка $191-194 млрд. Естественным образом, рано или поздно, стратегические интересы американских нефтегазовых компаний должны были пересечься с интересами российских нефтегазовых госкомпаний. В итоге Россия и её компании, при посредстве успешного применения политических технологий и эксплуатации «украинского кризиса», оказалась под действиями экономических санкций, которые при сегментном рассмотрении во многом аналогичны санкциям, принятым в отношении Ирана и выгодны американским нефтегазовым компаниям, поскольку вытесняют российские нефтегазовые компании и банковский капитал с Европейского рынка.

Влияние экономических санкций на падение [обвал] курса российского рубля.

Ключевым фактором обвала российского рубля является не столько введение экономических санкций против России, сколько глобальное падение цены на нефть, возымевшее серьёзное влияние на баланс внешней торговли [падения выручки от экспорта], потоки капитала и бюджетную сферу Российской Федерации.

Субъекты внешнеэкономической деятельности производят свои расчетные операции в иностранной валюте – долларе США и евро. Соответственно при ограничении свободного доступа к иностранной валюте деятельность данных компаний на локальных рынках существенно усложняется или становится невозможной. Экономические санкции закрыли доступ российским компаниям к европейскому и североамериканскому рынку капитала, что привело к увеличению спроса на валюту на внутреннем рынке РФ. В условиях, когда из-за падения цены на нефть, приток иностранного капитала в страну существенно снижен, отток капитала усилен, а спрос на валюту вырос, само данное обстоятельство провоцировало валютный рынок к росту цены на иностранную валюту.

Рост спроса на валюту, в условиях невозможности его удовлетворения [падение выручки от экспорта и усиление оттока капитала], привёл к сокращению предложения валюты на рынке РФ и существенному падению валютных торгов. Официальная статистика Центрального Банка свидетельствует о падении валовых месячных объёмов внебиржевых торгов долларом на 84-88% при сопоставлении январь 2014/2015.

|

Дата |

SPOT |

SWAP |

||||||

|

RUB/USD |

RUB/EUR |

RUB/USD |

RUB/EUR |

|||||

|

с резидентами |

с нерезидентами |

с резидентами |

с нерезидентами |

с резидентами |

с нерезидентами |

с резидентами |

с нерезидентами |

|

|

10.2013/2014 |

-25,56% |

-8,13% |

-31,71% |

+22,20% |

-38,44% |

-43,05% |

-19,14% |

-33,06% |

|

11.2013/2014 |

-68,22% |

-67,32% |

-39,35% |

-41,35% |

-36,46% |

-42,41% |

-20,10% |

+3,26% |

|

12.2013/2014 |

-51,08% |

-75,56% |

+25,55% |

-3,34% |

+7,60% |

-53,27% |

+54,72% |

-28,61% |

|

01.2014/2015 |

-88,03% |

-83,74% |

-62,72% |

-27,99% |

-68,58% |

-74,26% |

+17,22% |

-47,06% |

Крыть образовавшийся дефицит предложения на валюту в настоящее время нечем. Валютных интервенций государства на продолжительное время не хватит. Валютные резервы РФ за период январь 2014 - январь 2015 года снизились на 24,35%, с $509 млрд. до $385 млрд.

Падение курса рубля имеет как отрицательный эффект/последствия, так и положительный.

Отрицательный эффект [последствия] от падения курса рубля.

Положительный эффект [последствия] от падения курса рубля.

![ВВП России [Российской Федерации, РФ]: обзор статистики за 2019-2020 годы](/images/content/small/1592842259.jpg)